4月22日,国新办举行2024年一季度财政收支情况新闻发布会,除财政收支情况介绍外,发布会还回答了关于新增专项债、特别国债、增发国债等方面的问题。我们结合2024年一季度以及3月财政数据的边际变化与新闻发布会内容进行简析。

第二,分税种来看,一季度以来同比增速表现较弱的有国内增值税、印花税、进口货物增值税消费税、关税,前两项印证了财政部关于制造业缓税政策、减税政策、企业增值税加计抵减等政策因素带来的影响;除此之外,名义增长也是一个因素,增值税与PPI等价格指标较为相关。一季度表现较好的税种主要有房产税、城镇土地使用税、耕地占用税,分别录得21%、13.7%、21.5%的较高增速,其中房产税和城镇土地使用税包含在房地产保有环节面向单位征收的部分,耕地占用税与耕地有关,并不代表住宅市场;一季度土地与地产相关的税种(契税、土地增值税)则表现一般。

第三,分行业来看,一季度文旅消费、先进制造业等行业税收较快增长。与居民消费关联性较高的住宿和餐饮业税收增长44.7%,文化、体育和娱乐业税收收入增长26.7%,交通运输、仓储和邮政业税收收入增长6.8%,零售业税收收入增长5.7%,反映出同期服务类消费较高的活跃度。制造业税收收入整体同比下降,但部分高端制造类行业税收表现良好,如铁路运输设备制造业税收收入增长9.5%,计算机制造业税收收入增长6.8%。

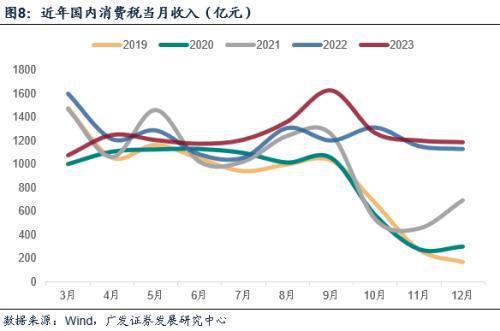

第四,从3月税收边际变化来看,值得注意的一是个人所得税,1-2月个人所得税累计同比仅-15.9%,但3月同比迅速回升至75%,反映了我们前期报告中提到的“春节错位因素”的确是造成前期个税超预期下行的重要原因,对1-2月个税表现不应过度解读。二是国内消费税,3月国内消费税在低基数基础上仅录得同比-3.2%,单月规模也较低,近五年来仅高于2020年,可能部分反映了春节期间高端消费表现仍弱。三是出口退税和车辆购置税,3月出口退税在低基数基础上,依然仅有-12.6%的同比增速;3月车辆购置税-22%,和同期的出口和汽车消费数据基本吻合。简单来看,税收表现基本上是同期名义增长的映射,从价格趋势判断,一季度4.2%的名义GDP增速有较大概率处于年内低位,后续三个季度财政收入端存在支撑。

第五,一季度财政支出累计同比2.9%,支出进度持平于过去三年均值的24%,主要是受到3月支出表现的拖累,1-2月支出累计同比6.7%,3月支出同比却只有-2.9%。或因“财政部在今年2月份将1万亿元增发国债资金全部提前下达地方”,3月支出并无增发国债支撑。从一季度支出结构来看,增发国债资金重点投向的城乡社区支出、农林水支出、灾害防治及应急管理支出同比分别增长12.1%、13.1%、53.4%,均实现了两位数增长;一季度基建增速中领跑分项之一是水利管理业(13.9%)。

第六,广义财政方面,一季度政府性基金收入同比增长-4%,其中3月单月未延续1-2月良好开局,同比增长-15.9%;3月政府性基金预算支出同比-23.3%。我们理解广义财政收入端与目前土地市场仍然承压有关,支出端与新增专项债发行节奏超预期放缓有关。对于前者,财政部表示将“保障性住房”等纳入专项债券用作项目资本金范围,或可形成一定带动作用,但更需关注未来“城中村改造”是否也能够纳入这一范围。对于后者,财政部表示一则往年年初发行进度快,是因为疫情等特殊因素;二则与地方项目建设资金需求及债券市场利率等因素有关;三则财政部也在提高项目质量、加强前期准备等方面做了大量工作。

第七,财政部还就今年基建重点领域指出,将更多新能源、新基建、新产业领域纳入专项债券投向领域,增加“独立新型储能”、“重点流域水环境综合治理”等纳入专项债券支持范围,引导地方加大对“国家级产业园区基础设施”、“5G融合应用设施”、“城中村改造”、“保障性住房”、“普通高校学生宿舍”等领域的支持力度。还提到“将会同有关部门支持部分大中城市实施城市更新行动,开展地下管网更新改造等”。而今年特别国债的投向领域,也包括了高水平科技自立自强、城乡融合发展(包含地下管网等)、区域协调发展(包含流域综合治理)、粮食能源安全(包含储能项目等),与专项债有所重合。因此专项债、特别国债有望协同发力,带动投资增长。

第八,整体来看,名义GDP增速中枢偏低约束一季度财政收入;财政支出进度略高于收入进度,但专项债进度偏慢形成约束;增发国债存在支撑,但从同期建筑业数据来看,实物工作量尚不明显。我们在前期报告《广义财政支出进度有望逐步加快》做过详细分析。往后看,二季度起基建实物工作量预计将逐步形成,财政部强调将“推动所有增发国债项目于今年6月底前开工建设”;三至四季度有望见到新增专项债加快发行节奏、特别国债落地,应会对基建投资形成一定的超季节性带动。

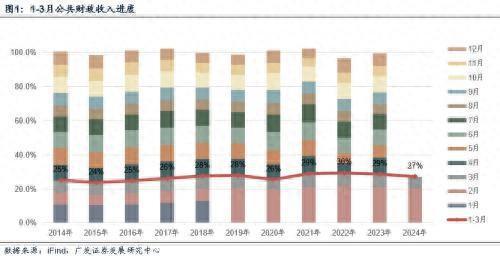

一季度公共财政收入收入整体表现略偏弱,自然口径下一季度一般公共预算收入同比-2.3%,收入进度27%,慢于过去三年29%-30%的平均进度。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素影响后,可比增长2.2%左右,高于自然口径,但整体并不算太高,主要源于同期名义GDP增速仍在相对低位。在前期报告《从实际增长到名义增长》中,我们曾指出“财政收入增速同步于名义GDP,税收是对经济活动的名义值征税”。

今年一季度,自然口径下的一般公共预算收入同比-2.3%,可比口径下的一般公共预算收入同比2.2%。一季度一般公共预算收入的预算进度27%,低于过去三年同期均值29%。

需要注意的是,今年的财政预算,已将去年同期中小微企业缓税入库抬高基数、去年年中出台的部分减税政策翘尾减收等特殊因素纳入考虑范围内,因此今年一般公共预算收入增速的目标不算太高,为3.3%(详见前期报告《如何理解广义赤字率及财政的“净扩张”》)。

3月,自然口径下的一般公共预算收入同比-2.4%(前值-2.3%),可比口径下的一般公共预算收入同比1.4%(前值2.5%)。其中,中央收入同比-12.8%,地方收入同比3.2%;税收收入同比-7.7%,非税收入同比12.2%。延续了1-2月的地方收入较高、非税收入较高的特征。究其原因,一则可能是“去年年中出台的部分减税政策翘尾减收”主要指代中央税种印花税;二则可能是地方政府继续积极盘活存量的国有资源(资产)有偿使用收入,带动地方非税收入增速持续走高。

分税种来看,一季度以来同比增速表现较弱的有国内增值税、印花税、进口货物增值税消费税、关税,前两项印证了财政部关于制造业缓税政策、减税政策、企业增值税加计抵减等政策因素带来的影响;除此之外,名义增长也是一个因素,增值税与PPI等价格指标较为相关。一季度表现较好的税种主要有房产税、城镇土地使用税、耕地占用税,分别录得21%、13.7%、21.5%的较高增速,其中房产税和城镇土地使用税包含在房地产保有环节面向单位征收的部分,尊龙人生就是博d88耕地占用税与耕地有关,并不代表住宅市场;一季度土地与地产相关的税种(契税、土地增值税)则表现一般。

一季度国内增值税累计同比-7.1%,其中1-2月同比-5.3%、3月同比-12.1%;印花税累计同比-16.2%,其中1-2月同比-7.1%、3月-41.9%;证券交易印花税累计同比-49.1%,其中1-2月同比-46.8%、3月同比-52.3%。与发布会中财政部表示的“2022年制造业中小微企业部分缓税在2023年前几个月入库抬高了基数,以及2023年年中出台的4项减税政策对今年财政收入形成翘尾减收等”相吻合。但需要注意的是,3月这些特殊因素带来的扰动规模仅有637.5亿元左右,显著低于1-2月的2198亿元,因此3月国内增值税同比的走低,应也与经济活动的量价有关。

一季度进口货物增值税消费税累计同比-2.7%,尊龙人生就是博d88其中1-2月同比-1.3%、3月同比-5.4%;关税累计同比-8.6%,其中1-2月同比-6.0%、3月同比-13.2%,反映进口表现一般。

一季度房产税累计同比21.0%,其中1-2月同比21.5%、3月同比19.9%;城镇土地使用税累计同比12.3%,其中1-2月同比10.9%、3月同比13.7%;耕地占用税累计同比21.5%,其中1-2月同比33.2%、3月同比13.3%。相对的是,一季度契税累计同比-6.4%,其中1-2月同比6.6%、3月同比-21.8%;一季度土地增值税累计同比0.7%,其中1-2月同比7.2%、3月同比-8.1%。

地产与土地相关税种合并后,一季度累计同比4.8%(低基数因素),其中1-2月同比11.6%、3月同比-4.1%。

分行业来看,一季度文旅消费、先进制造业等行业税收较快增长。与居民消费关联性较高的住宿和餐饮业税收增长44.7%,文化、体育和娱乐业税收收入增长26.7%,交通运输、仓储和邮政业税收收入增长6.8%,零售业税收收入增长5.7%,反映出同期服务类消费较高的活跃度。制造业税收收入整体同比下降,但部分高端制造类行业税收表现良好,如铁路运输设备制造业税收收入增长9.5%,计算机制造业税收收入增长6.8%。

从3月税收边际变化来看,值得注意的一是个人所得税,1-2月个人所得税累计同比仅-15.9%,但3月同比迅速回升至75%,反映了我们前期报告中提到的“春节错位因素”的确是造成前期个税超预期下行的重要原因,对1-2月个税表现不应过度解读。二是国内消费税,3月国内消费税在低基数基础上仅录得同比-3.2%,单月规模也较低,近五年来仅高于2020年,可能部分反映了春节期间高端消费表现仍弱。三是出口退税和车辆购置税,3月出口退税在低基数基础上,依然仅有-12.6%的同比增速;3月车辆购置税-22%,和同期的出口和汽车消费数据基本吻合。简单来看,税收表现基本上是同期名义增长的映射,从价格趋势判断,一季度4.2%的名义GDP增速有较大概率处于年内低位,后续三个季度财政收入端存在支撑。

主要税种方面,3月国内消费税同比-3.2%(低基数,前值14%)、企业所得税7.3%(低基数,尊龙人生就是博d88前值0%)、个人所得税75%(低基数,前值-15.9%)。上文提到的国内增值税-12.1%(前值-5.3%)。

进出口环节方面,3月外贸企业出口退税同比-12.6%(低基数,前值23.9%);上文提到的进口货物增值税消费税同比-5.4%(前值-1.3%)、关税同比-13.2%(前值-6%)。

一季度财政支出累计同比2.9%,支出进度持平于过去三年均值的24%,主要是受到3月支出表现的拖累,1-2月支出累计同比6.7%,3月支出同比却只有-2.9%。或因“财政部在今年2月份将1万亿元增发国债资金全部提前下达地方”,3月支出并无增发国债支撑。从一季度支出结构来看,增发国债资金重点投向的城乡社区支出、农林水支出、灾害防治及应急管理支出同比分别增长12.1%、13.1%、53.4%,均实现了两位数增长;一季度基建增速中领跑分项之一是水利管理业(13.9%)。

一般公共预算支出3月同比-2.9%,与1-2月累计同比6.7%形成对比。这并非源自财政支出积极程度放缓,而是1-2月支出增速由增发国债带动,本次新闻发布会中财政部表示“财政部在今年2月份将1万亿元增发国债资金全部提前下达地方”。而3月支出并无增发国债支撑,且受到自然口径下的收入增速下行约束。

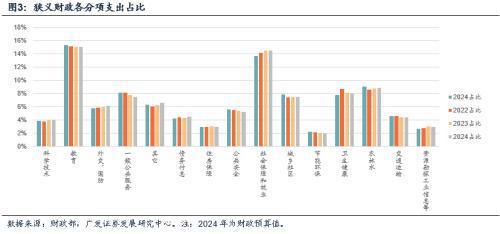

1-3月支出分项中,领跑的有灾害防治及应急管理支出(累计同比53.4%)、农林水事务(累计同比13.1%)、城乡社区事务(累计同比12.1%),均与增发国债明显相关。对于灾害防治、农林水等支出分项的高增,我们在前期报告《如何理解广义赤字率及财政的“净扩张”》也提到:2024年狭义财政支出占比提升较明显的分项一是“文化旅游体育与传媒、灾害防治及应急管理等其他”,提升0.35个百分点,应与去年增发国债投向主要旨在公共基础领域的灾后恢复重建有关;二是外交国防,提升0.18个百分点;三是债务付息,提升0.16个百分点;四是农林水事务,提升0.12个百分点。

此外,1-3月债务付息、文化旅游体育与传媒、社会保障和就业累计同比分别录得4.8%、4.6%、3.7%的相对高增。

此外值得注意的是,1-3月社会保障和就业支出占比高达18.2%,为近年来的最高水平。社保就业高企,可能与职业培训有关,如2023年中央财政大规模开展职业技能培训,全力以赴确保就业大局稳定。

广义财政方面,一季度政府性基金收入同比增长-4%,其中3月单月未延续1-2月良好开局,同比增长-15.9%;3月政府性基金预算支出同比-23.3%。我们理解广义财政收入端与目前土地市场仍然承压有关,支出端与新增专项债发行节奏超预期放缓有关。对于前者,财政部表示将“保障性住房”等纳入专项债券用作项目资本金范围,或可形成一定带动作用,但更需关注未来“城中村改造”是否也能够纳入这一范围。对于后者,财政部表示一则往年年初发行进度快,是因为疫情等特殊因素;二则与地方项目建设资金需求及债券市场利率等因素有关;三则财政部也在提高项目质量、加强前期准备等方面做了大量工作。

3月政府性基金预算收入同比-15.9%(前值2.7%),其中国有土地使用权出让收入同比-18.7%(前值0%);3月政府性基金预算支出同比-23.3%(前值-10.2%),其中国有土地使用权出让支出同比-16.6%(前值3.2%)。

对于土地收入,财政部表示“将‘保障性住房’等纳入专项债券用作项目资本金范围,进一步发挥专项债券撬动作用”。但更加值得关注的是,未来是否会将“三大工程”中的另一项“城中村改造”也纳入专项债资本金使用范围,若纳入,则将加快“三大工程”对房地产投资、销售的拉动效果。

年中继续增加专项债作资本金使用范围仍有可能,我们前期报告《2023年财政特征回顾与2024年展望》中提到“2023年专项债用作资本金的范围从原先的铁路、收费公路、干线机场、内河航电枢纽和港口、城市停车场、天然气管网和储气设施、城乡电网、水利、城镇污水垃圾处理、供水等11个领域,扩大至铁路、收费公路、干线和东部地区支线机场、内河航电枢纽和港口、城市停车场、天然气管网和储气设施、城乡电网、水利、城镇污水垃圾处理、供排水、新能源项目、煤炭储备设施、国家级产业园区基础设施这13个领域。而后又增加供气、供热两个领域至15个。”

对于支出端因新增专项债发行节奏放缓带来的超预期下行,财政部表示“一季度发行规模小于往年,一方面是以往年度为应对疫情冲击等特殊因素影响,加大年初发行规模,另一方面也与地方项目建设资金需求尊龙人生就是博d88、冬春季节施工条件、债券市场利率等因素相关,同时我们也在提高专项债项目质量、加强项目前期准备等方面做了大量工作。”

对于新增专项债发行节奏的后续展望,我们在前期报告《广义财政支出进度有望逐步加快》中分析:发改委表示近日“完成地方政府专项债券项目初步筛选”、“目前已推送给财政部”、“财政部正在对项目融资收益平衡等进行审核,各地也在提前做好项目准备工作”。我们知道,今年一季度新增专项债发行进度16%,为近六年来仅高于2021年的进度水平。今年整体节奏靠后,这一点可能和前期两部委集中精力完成增发国债项目审核有关。从政策上述表述来看,后续应会有一个落地进度逐步加快的过程。根据各省二季度发债计划,二季度发行节奏环比一季度将增加5500亿元左右,同比去年同期将增加2500亿元左右。考虑到财政部审核并下达地方的时滞效应,三季度新增专项债发行节奏预计将进一步小幅加快。

财政部还就今年基建重点领域指出,将更多新能源、新基建、新产业领域纳入专项债券投向领域,增加“独立新型储能”、“重点流域水环境综合治理”等纳入专项债券支持范围,引导地方加大对“国家级产业园区基础设施”、“5G融合应用设施”、“城中村改造”、“保障性住房”、“普通高校学生宿舍”等领域的支持力度。还提到“将会同有关部门支持部分大中城市实施城市更新行动,开展地下管网更新改造等”。而今年特别国债的投向领域,也包括了高水平科技自立自强、城乡融合发展(包含地下管网等)、区域协调发展(包含流域综合治理)、粮食能源安全(包含储能项目等),与专项债有所重合。因此专项债、特别国债有望协同发力,带动投资增长。

具体可能有哪些投向?结合此前发改委发布的《关于2023年国民经济和社会发展计划执行情况与2024 年国民经济和社会发展计划草案的报告》,可能涉及的领域有:

高水平科技自立自强(新质生产力、新型工业化、基础科研、高端制造业、新能源汽车、卫星互联网、商业航天、新材料、数据要素等);城乡融合发展(旧改、地下管网、无障碍设施等);区域协调发展(雄安建设、黄河流域综合治理、重要湖库水环境综合治理、粤港澳建设等);粮食能源安全(高标准农田、中小型水利工程建设、现代种业提升工程、农机补短板;煤、气、风电光伏等通道建设、储能项目等)等等。

整体来看,名义GDP增速中枢偏低约束一季度财政收入;财政支出进度略高于收入进度,但专项债进度偏慢形成约束;增发国债存在支撑,但从同期建筑业数据来看,实物工作量尚不明显。我们在前期报告《广义财政支出进度有望逐步加快》做过详细分析。往后看,二季度起基建实物工作量预计将逐步形成,财政部强调将“推动所有增发国债项目于今年6月底前开工建设”;三至四季度有望见到新增专项债加快发行节奏、特别国债落地,应会对基建投资形成一定的超季节性带动。

风险提示:外部环境变化超预期导致经济压力显著加大,经济下行超预期,刺激政策超预期,财政收支超预期,地产压力上升超预期,土地市场表现超预期,海外经济表现变化导致出口表现超预期。

地址:广东省佛山市南海区丹灶镇建沙路联东优谷园1期17栋01座 电话:13760801095 手机:13760801095

Copyright © 2012-2023尊龙人生就是博d88 - Z6尊龙官方网站 版权所有 ICP备案编号:沪ICP备19004880号